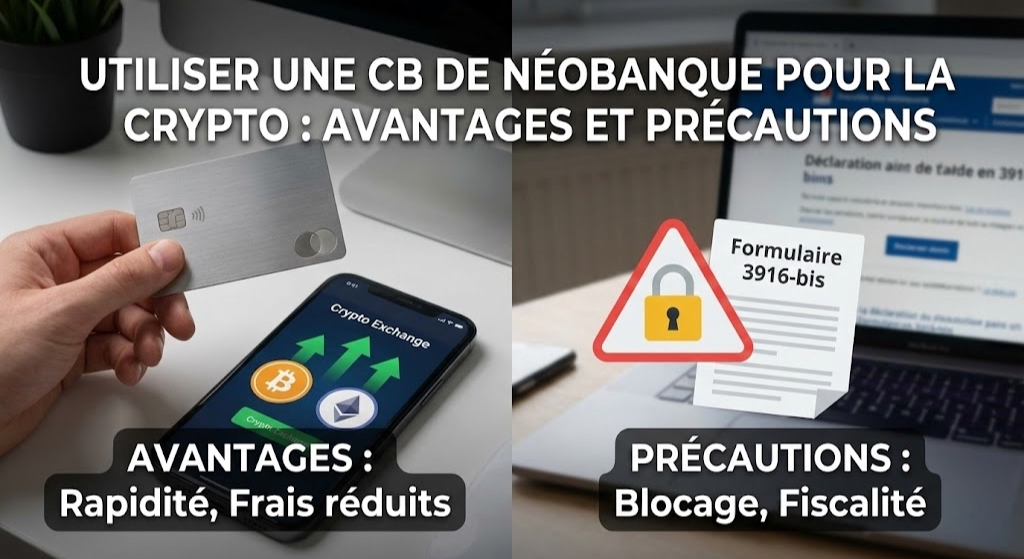

L’essor des néobanques (Revolut, N26, Lydia, Qonto, etc.) a radicalement transformé l’expérience des investisseurs en cryptomonnaies. Longtemps perçues comme l’alternative agile face à la rigidité des banques traditionnelles, ces banques digitales sont devenues le pont privilégié entre la finance classique (TradFi) et les actifs numériques.

Cependant, utiliser une carte ou un compte de néobanque pour vos activités crypto n’est pas sans risques. Entre les blocages de comptes inopinés, les nouvelles régulations européennes comme DAC8 et les obligations fiscales strictes, il est essentiel de maîtriser les règles du jeu pour protéger votre capital.

Une leçon d’humilité

Il y a quelques années, j’ai voulu profiter d’un “dip” (une chute de marché) pour renforcer ma position en Bitcoin. J’ai initié un virement depuis ma banque historique vers une plateforme d’échange. Quelques heures plus tard, coup de fil de mon conseiller : “Monsieur, nous avons bloqué votre transfert pour votre sécurité. Nous ne traitons pas avec ce genre de plateformes.” Frustré d’avoir raté l’opportunité, je me suis tourné vers une néobanque. Le virement est passé en moins de dix secondes grâce à l’Instant SEPA.

J’ai cru avoir trouvé la liberté totale. Mais l’illusion s’est dissipée l’année suivante, au moment de ma déclaration d’impôts. J’avais multiplié les transferts sans tenir de registre précis. J’ai dû passer des nuits blanches à réconcilier mes relevés bancaires avec mes historiques de trading pour éviter une demande de précision du fisc. C’est là que j’ai compris que la fluidité technologique ne dispense jamais de la rigueur administrative.

Les avantages des néobanques pour l’investisseur crypto

1. Rapidité et Instant SEPA

Le principal atout est la vitesse. Dans un marché volatil, pouvoir envoyer des fonds sur un exchange en quelques secondes via un virement instantané est un avantage stratégique majeur. La plupart des néobanques supportent ce protocole, contrairement à de nombreuses banques de réseau.

2. Frais réduits et transparence

Les néobanques offrent souvent des frais de change (FX) bien plus compétitifs si vous achetez des cryptos en dollars (USD) ou dans d’autres devises. La gestion via une application mobile intuitive permet de suivre ses sorties de cash vers l’écosystème crypto en temps réel.

3. Fonctionnalités Crypto intégrées

Certaines néobanques permettent désormais d’acheter directement du Bitcoin ou de l’Ethereum depuis leur application. Bien que pratique, attention : vous ne détenez pas toujours vos clés privées, et ces actifs sont souvent considérés comme détenus sur un compte étranger.

Les précautions indispensables : Ce que vous devez savoir

Utiliser une néobanque ne vous protège pas de la surveillance. Au contraire, le cadre réglementaire actuel impose une transparence totale.

1. La fin de l’anonymat (DAC8 et MiCA)

L’époque où l’on pouvait “cacher” ses gains crypto sur une néobanque étrangère est révolue. La directive européenne DAC8 impose désormais une transmission automatique des données entre les plateformes de services crypto et les autorités fiscales. Chaque mouvement financier est tracé pour permettre un reporting automatisé aux administrations nationales. Le règlement MiCA vient renforcer cette surveillance en harmonisant le partage d’informations au sein de l’Union européenne.

2. Le risque de blocage de compte (AML)

Les néobanques sont soumises à des algorithmes de lutte contre le blanchiment d’argent (AML) extrêmement sensibles. Si vous effectuez des virements entrants massifs depuis un exchange (après une grosse vente), votre compte peut être gelé instantanément.

- Conseil : Préparez toujours vos justificatifs d’origine des fonds (historique de trading, captures d’écran de vos gains).

- Rappel : Les autorités utilisent désormais des outils d’analyse blockchain sophistiqués pour vérifier la cohérence de vos déclarations.

3. L’obligation de déclaration des comptes étrangers

Si votre néobanque (comme Revolut ou N26 à leurs débuts, ou des banques comme Bunq) a son siège hors de France, vous devez impérativement la déclarer via le formulaire 3916-bis.

- Chaque compte ouvert, utilisé ou clos au cours de l’année doit être mentionné.

- L’omission de cette déclaration entraîne une amende forfaitaire de 750 € par compte (portée à 1 500 € si le solde dépasse 50 000 €).

Fiscalité : Comment gérer vos gains via une néobanque ?

Le passage de la crypto vers votre compte néobanque (le “cash out”) est l’événement déclencheur de l’impôt en France.

Le calcul de la plus-value

Dès que vous convertissez vos actifs numériques en monnaie fiat (Euro) sur votre néobanque, vous devez calculer votre gain selon la méthode du portefeuille global. La formule imposée par le fisc est la suivante :

$$Plus-value = Prix\ de\ cession\ net – \left( Prix\ total\ d’acquisition \times \frac{Prix\ de\ cession\ net}{Valeur\ globale\ du\ portefeuille} \right)$$

- Les frais de transaction prélevés au moment de la vente sont déductibles de votre prix de cession, ce qui réduit votre impôt.

- Le taux de taxation (Flat Tax ou PFU) est généralement de 30 %. Toutefois, selon les évolutions législatives récentes, ce taux peut varier légèrement en fonction de la CSG.

Le seuil de 305 €

Vous êtes exonéré d’impôt si le montant total de vos cessions (ventes) sur l’année est inférieur à 305 €. Attention : cela ne vous dispense pas de déclarer vos comptes étrangers sur le formulaire 3916-bis.

Conclusion : Une stratégie de transparence

Les néobanques sont des outils formidables pour l’agilité qu’elles procurent, mais elles ne doivent pas être utilisées pour l’opacité. En 2026, avec la généralisation de la directive DAC8, l’administration fiscale dispose de tous les leviers pour identifier les comptes non déclarés.

Ma recommandation est simple : utilisez la néobanque pour sa rapidité d’exécution, mais agissez comme si le fisc regardait votre écran en temps réel. Gardez des justificatifs de chaque transaction pendant 10 ans et n’hésitez pas à procéder à une régularisation spontanée si vous avez oublié de déclarer un compte par le passé.

FAQ : Néobanque et crypto

Est-il risqué de faire un gros virement crypto vers une néobanque ?

Oui, si vous ne pouvez pas justifier la provenance des fonds. Les néobanques ont des procédures automatisées qui bloquent les comptes en cas de réception de sommes importantes d’origine crypto sans historique préalable. Gardez toujours vos rapports de Tax Reporting à disposition.

Dois-je déclarer ma néobanque si je n’y ai pas envoyé de crypto ?

Oui. L’obligation de déclaration du formulaire 3916-bis porte sur la détention d’un compte à l’étranger, peu importe l’usage que vous en faites.

Le fisc peut-il voir mes transactions sur Revolut ou N26 ?

Absolument. Grâce à la directive DAC8 et aux accords de coopération administrative, les informations sur les comptes et les transactions sont transmises automatiquement aux autorités fiscales nationales.

Puis-je déduire les frais d’abonnement de ma néobanque de mes impôts crypto ?

Non. Seuls les frais de transaction directement liés à la vente de vos actifs numériques sont déductibles du prix de cession net lors du calcul de la plus-value.

Que se passe-t-il si je ne déclare pas mon compte étranger ?

Vous risquez une amende forfaitaire de 750 € par compte non déclaré. Si l’administration prouve une volonté de dissimulation (fraude), les pénalités peuvent atteindre 80 % du montant dû.

Passionnée par la révolution crypto, Elena Ledger explore quotidiennement les profondeurs de la blockchain pour en extraire l'essentiel. De l'ascension des NFT aux enjeux de la cybersécurité, elle combine une plume vive à une analyse pointue des cours du marché. Journaliste Web3 dans l'âme, elle ne se contente pas de suivre l'actualité : elle la questionne. Suivez ses analyses pour comprendre comment le Bitcoin et l'Ethereum transforment notre rapport à la monnaie.