Le monde des actifs numériques a bien changé depuis l’époque “Far West” de 2017. Aujourd’hui, posséder du Bitcoin, de l’Ethereum ou des stablecoins n’est plus une activité de niche pratiquée sous les radars par quelques technophiles avertis. C’est devenu un enjeu fiscal majeur pour des millions de Français.

Pourtant, une question revient inlassablement lors de mes échanges avec d’autres investisseurs : « À partir de combien faut-il vraiment déclarer ses cryptos ? »

Entre les légendes urbaines sur le seuil des 305 euros, la confusion entre “déclarer ses comptes” et “payer des impôts”, et la complexité des formulaires administratifs, il est facile de commettre une erreur coûteuse. En tant qu’investisseur ayant essuyé les plâtres des premières déclarations complexes en 2019, je vous propose ce dossier exhaustif pour naviguer sereinement dans les eaux de la Direction Générale des Finances Publiques (DGFiP).

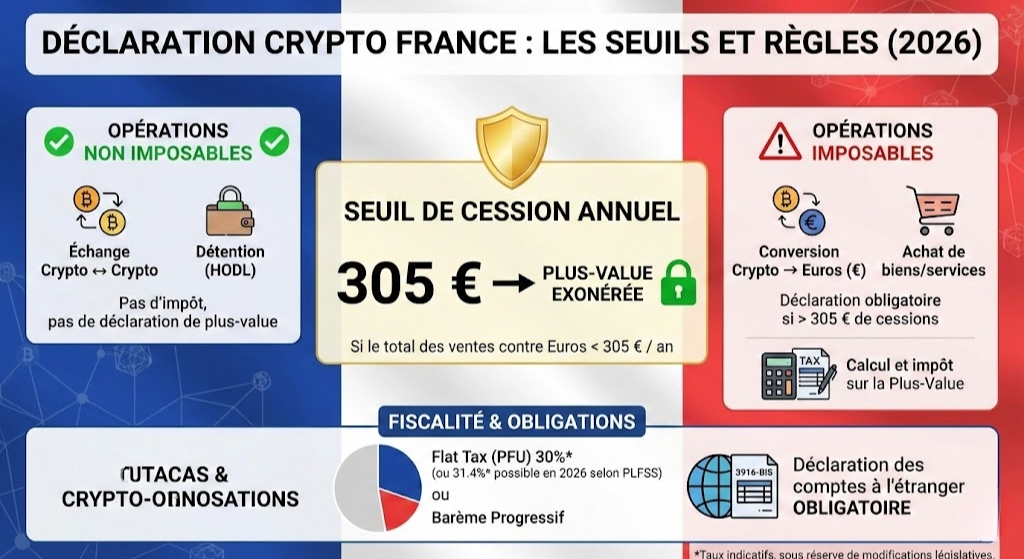

1. Le Seuil des 305 euros : Attention aux mauvaises interprétations

C’est le chiffre que tout le monde a en tête. Mais attention, il est souvent mal compris et peut mener à des redressements salés.

La règle officielle

En France, vous êtes exonéré d’impôt sur les plus-values de cession d’actifs numériques si la somme totale de vos ventes de l’année (prix de cession) ne dépasse pas 305 euros.

Mon anecdote personnelle : Lors de ma deuxième année d’investissement, je pensais naïvement que si mon profit était inférieur à 305 euros, je n’avais absolument rien à faire. Erreur fatale ! C’est le montant total de la vente (le chiffre d’affaires, si l’on veut) qui compte. Si vous vendez pour 400 euros de BTC afin de simplement récupérer votre mise initiale après une petite hausse, même si vous n’avez fait aucun bénéfice réel, vous dépassez le seuil de dispense. Vous devez alors remplir le formulaire 2086 et détailler l’opération.

Ce qu’il faut retenir :

- Ventes totales < 305 euros : Pas d’impôt, et techniquement pas besoin de remplir le formulaire 2086 de calcul des plus-values.

- Ventes totales > 305 euros : Chaque opération de l’année doit être détaillée une par une, et vous serez taxé sur le bénéfice global net.

- Attention : Ce seuil ne concerne que l’impôt sur la plus-value. Il ne vous dispense jamais de déclarer l’existence de vos comptes ouverts à l’étranger, même s’ils sont vides !

2. Déclaration de Détention vs Déclaration de Plus-value

Il est crucial de distinguer deux obligations fiscales totalement indépendantes l’une de l’autre. C’est l’erreur numéro 1 des débutants.

A. La déclaration des comptes (Formulaire 3916-BIS)

C’est ici que la plupart des particuliers se font piéger par manque d’information. Dès le premier euro déposé (ou même avec un compte à zéro), vous devez déclarer tout compte d’actifs numériques ouvert, détenu, utilisé ou clos à l’étranger durant l’année fiscale.

Si vous avez un compte sur Binance, Coinbase, Kraken, Bybit ou Crypto.com, vous êtes concerné car ces plateformes ont leur siège social hors de France.

- Quand déclarer ? Chaque année, en même temps que votre déclaration de revenus classique au printemps.

- Le risque : Une amende de 750 euros par compte non déclaré. Cette amende peut grimper à 1500 euros si la valeur des comptes dépasse 50 000 euros. Imaginez posséder trois vieux comptes oubliés avec 10 euros dessus : la note peut vite monter à 2250 euros d’amende pour une simple distraction.

B. La déclaration des opérations (Formulaire 2086)

Celle-ci ne survient que si vous avez réalisé des “opérations imposables” au cours de l’année. Si vous avez simplement “HODL” (gardé vos cryptos sans y toucher) sur votre Ledger ou votre compte Binance, vous n’avez pas de plus-value à déclarer, seulement l’existence du compte.

3. Qu’est-ce qu’une opération imposable ?

En France, le régime fiscal est basé sur la notion de “Cession à titre onéreux”. Pour faire simple, l’impôt se déclenche quand vous quittez “l’écosystème crypto”.

- Crypto vers Euro/Dollar (Fiat) : C’est le cas le plus classique. Dès que vous vendez du Bitcoin pour des euros qui finissent sur votre compte bancaire, le fisc considère que vous avez réalisé votre gain.

- Crypto vers Achat de bien ou service : C’est l’un des points les plus méconnus. Acheter une voiture en Bitcoin, payer un abonnement avec une carte de débit crypto (comme celle de Ledger ou Bitpanda) ou même payer un café en Dogecoin est une opération imposable. On considère que vous vendez vos cryptos pour acquérir un bien.

- Crypto vers Crypto : C’est la grande force du système français actuel. Échanger du Bitcoin contre de l’Ethereum, ou du Solana contre un Stablecoin (USDT, USDC, EURCV) n’est pas imposable.

Conseil d’expert : En période de forte volatilité, si vous voulez “prendre vos profits” sans passer par la case impôts immédiatement, convertissez vos actifs volatils en Stablecoins. Tant que vous restez dans cet univers numérique, la taxation est reportée à plus tard, lors de la sortie définitive en euros.

4. Comment calculer sa plus-value ? La méthode du PRMP

C’est ici que les maux de tête commencent et que les logiciels spécialisés deviennent indispensables. La France utilise une méthode de calcul appelée “prix de revient moyen pondéré” (PRMP). On ne calcule pas la plus-value actif par actif, mais sur l’ensemble du portefeuille global.

La formule simplifiée est la suivante :

Plus-value = Prix de cession – [Prix total d’acquisition x (Prix de cession / Valeur totale du portefeuille)]

Pourquoi est-ce un calcul complexe ?

Parce qu’à chaque vente, vous devez connaître la valeur totale de tout votre portefeuille (incluant vos comptes Binance, Kraken, vos clés Ledger, vos portefeuilles Metamask, etc.) au moment exact de la transaction.

Exemple concret pour illustrer la difficulté :

Imaginons que j’ai acheté 1 BTC pour 20 000 euros. Un an plus tard, mon portefeuille global (BTC + quelques ETH reçus en cadeau) vaut 60 000 euros. Je décide de vendre pour 5 000 euros de cryptos.

Pour calculer ma plus-value imposable, je ne soustrais pas simplement une partie de mon prix d’achat. Je dois appliquer le ratio (5 000 / 60 000) à mon investissement total de départ.

J’ai personnellement essayé de faire cela sur un tableau Excel lors de mes 200 premières transactions de trading… j’ai abandonné après trois nuits blanches. Aujourd’hui, des outils comme Waltio ou Coinpanda font ce travail automatiquement en se connectant à vos plateformes via API. C’est un investissement qui en vaut la peine pour éviter les erreurs de calcul que le fisc ne vous pardonnera pas.

5. Quel est le taux d’imposition en 2026 ?

Depuis 2023, la France a clarifié les options pour les particuliers. Vous avez le choix entre deux modes d’imposition :

A. Le Prélèvement Forfaitaire Unique (PFU) ou Flat Tax

C’est le mode par défaut, le plus simple. Le taux est de 30 % fixe sur vos gains nets.

- 12,8 % au titre de l’impôt sur le revenu.

- 17,2 % au titre des prélèvements sociaux (CSG, CRDS).

B. L’option pour le barème progressif

Si vous avez des revenus modestes (par exemple si vous êtes étudiant ou sans emploi), cette option peut être très avantageuse. Vous choisissez d’ajouter vos plus-values cryptos à vos autres revenus imposables.

- Si vous êtes dans la tranche d’imposition à 0 %, vous ne paierez que les 17,2 % de prélèvements sociaux. C’est une économie substantielle par rapport aux 30 %.

Mon conseil : Ne cochez pas l’option du barème progressif sans faire une simulation préalable sur le site des impôts. Une fois choisie, cette option s’applique à l’ensemble de vos revenus financiers (dividendes, intérêts, etc.) pour l’année.

6. Cas particuliers : Staking, Mining et NFTs

Avec l’évolution de la technologie, de nouvelles manières de gagner de l’argent sont apparues, créant parfois des zones de flou.

Le Staking et le Lending

Les récompenses de staking (le fait de “bloquer” ses jetons pour sécuriser un réseau et toucher des intérêts) sont traitées de manière particulière. La doctrine actuelle considère que la réception des jetons n’est pas imposable immédiatement. Ces jetons ont une valeur d’acquisition de zéro. Ils ne seront taxés qu’au moment où vous les vendrez contre des euros.

Le Mining

Le minage est plus complexe. Si vous minez de manière occasionnelle à la maison, cela peut passer en plus-value classique. Mais si vous avez une installation professionnelle (“Rig” de minage, consommation électrique importante), vous sortez du cadre du particulier pour entrer dans celui des Bénéfices Non Commerciaux (BNC). Les taxes y sont beaucoup plus lourdes et les obligations comptables plus strictes.

Les NFTs (Jetons Non Fongibles)

La fiscalité des NFTs reste le grand débat des experts. Actuellement, la plupart des analystes s’accordent pour dire qu’ils suivent le régime des actifs numériques (Flat Tax à 30 %). Cependant, si le NFT représente une véritable œuvre d’art numérique originale, il pourrait théoriquement bénéficier de la fiscalité sur les œuvres d’art (taxe forfaitaire sur le prix de vente), mais c’est une position risquée sans l’avis d’un avocat fiscaliste.

7. Les erreurs classiques à éviter (Retour d’expérience)

En discutant avec mon propre comptable et en observant les erreurs de ma communauté, voici les points de vigilance absolue :

- Oublier les comptes “mixtes” : Des applications comme Revolut, Lydia ou PayPal permettent d’acheter des cryptos. Même si ce ne sont pas des bourses d’échange pures, elles doivent être déclarées si le compte est situé à l’étranger (ce qui est le cas de Revolut par exemple).

- La négligence du Cash-back : Si vous utilisez une carte de débit crypto qui vous reverse 2 % de vos achats en Bitcoin, ces gains ont un prix d’achat de zéro. N’oubliez pas de les inclure dans votre calcul global de portefeuille.

- Les transferts entre plateformes : Transférer du BTC de Binance vers votre Ledger n’est pas une vente. C’est un mouvement interne. Pourtant, si vous ne le notez pas, vous pourriez croire que vous avez “perdu” ces fonds lors du calcul de la valeur totale de votre portefeuille.

- La faillite des plateformes : J’ai malheureusement vécu la chute de FTX. Si vos fonds sont bloqués sur une plateforme en faillite, vous ne pouvez pas (encore) les déclarer comme une perte totale tant que la procédure judiciaire n’est pas terminée. C’est une double peine : vos fonds sont perdus, mais ils comptent toujours techniquement dans la valeur de votre portefeuille pour le fisc !

8. Guide pas à pas pour votre déclaration 2026

Le moment venu, ne paniquez pas. Voici la procédure standard sur le portail impots.gouv.fr :

Étape 1 : La sélection des annexes

Au début de votre déclaration de revenus, vous devez cocher les cases correspondantes :

- Déclaration de plus-values (Annexe 2086).

- Déclaration de comptes ouverts hors de France (Annexe 3916 / 3916-BIS).

Étape 2 : Recenser les plateformes

Pour chaque compte (Binance, Kraken, etc.), vous devrez indiquer :

- L’intitulé de l’organisme.

- L’adresse (souvent disponible dans les CGU du site).

- Le numéro de compte (votre identifiant ou email).

- La nature du compte (compte d’actifs numériques).

Étape 3 : Calculer et reporter

Remplissez scrupuleusement le formulaire 2086 si vous avez dépassé les 305 euros de cessions. Si vous avez utilisé un logiciel comme Waltio, vous n’aurez qu’à recopier le montant final de la plus-value ou de la moins-value dans la case 3AN ou 3BN de votre déclaration principale.

9. Que faire en cas de moins-value ?

L’année 2025 n’a pas été rose pour tout le monde. Si vous avez vendu à perte :

- Vous devez tout de même déclarer vos opérations si le montant global de vos ventes dépasse 305 euros.

- Les moins-values viennent réduire vos plus-values de la même année.

- Gros bémol : Contrairement aux actions en bourse, les moins-values cryptos ne sont pas reportables sur les années suivantes. Si vous perdez 5 000 euros en 2025 et gagnez 5 000 euros en 2026, vous ne pourrez pas annuler l’un par l’autre. Vous paierez des impôts en 2026. C’est pour cela qu’il est parfois stratégique de “vendre ses pertes” avant le 31 décembre pour compenser des gains réalisés plus tôt dans l’année.

10. Conclusion : La transparence est votre meilleure alliée

L’administration fiscale française dispose désormais d’outils puissants. Avec le règlement européen MiCA et les directives de coopération fiscale (comme DAC8), les plateformes d’échange vont bientôt transmettre automatiquement vos soldes et vos transactions aux autorités.

Tenter de dissimuler quelques gains n’en vaut plus la chandelle au vu des pénalités encourues. En déclarant proprement vos comptes et vos plus-values, vous vous offrez surtout la liberté de pouvoir dépenser votre argent légalement, d’acheter un bien immobilier ou d’investir dans d’autres projets sans craindre un blocage de votre banque ou une enquête fiscale.

FAQ : Tout savoir sur la fiscalité crypto

Est-ce que je dois déclarer mon portefeuille Ledger ou Trezor ?

Non. Les portefeuilles matériels (cold wallets) ne sont pas des comptes détenus par un tiers à l’étranger. Ils sont considérés comme un stockage personnel, au même titre que du liquide dans votre portefeuille physique. Vous ne déclarez que les comptes sur des plateformes centralisées (Binance, etc.).

J’ai simplement acheté et je garde mes cryptos, dois-je payer quelque chose ?

Non. Tant que vous ne vendez pas vos cryptomonnaies contre des euros ou que vous n’achetez pas de biens avec, vous n’avez aucun impôt à payer. Vous avez seulement l’obligation de déclarer vos comptes ouverts à l’étranger.

Que se passe-t-il si je fais un don de cryptomonnaies ?

Le don de cryptomonnaies à un proche est possible. Pour le donateur, ce n’est pas une opération imposable. Cependant, le bénéficiaire devra peut-être payer des droits de donation selon le montant et son lien de parenté avec vous. Une fois qu’il voudra vendre ces cryptos, son prix d’acquisition sera celui du jour du don.

Les Stablecoins comme l’USDT sont-ils considérés comme de l’argent Fiat ?

Non. Pour le fisc français, l’USDT, l’USDC ou l’EURS restent des actifs numériques. Échanger du Bitcoin contre de l’USDT n’est pas une vente imposable. C’est uniquement le passage vers une monnaie ayant cours légal (Euro, Dollar, Yen) qui déclenche l’impôt.

Comment déclarer les cryptos gagnées via des jeux (Play-to-Earn) ?

Ces gains sont généralement considérés comme ayant un prix de revient de zéro. Si vous gagnez des jetons dans un jeu et que vous les convertissez plus tard en euros, la totalité de la somme sera considérée comme une plus-value imposable.

Je n’ai jamais déclaré mes comptes depuis 3 ans, que risqué-je ?

Le risque principal est l’accumulation des amendes forfaitaires (750 euros par compte et par an). Cependant, le fisc français apprécie le “droit à l’erreur”. Si vous régularisez votre situation de vous-même avant d’être contrôlé, les pénalités peuvent souvent être négociées ou annulées.

Clause de non-responsabilité : Cet article est fourni à titre informatif et ne remplace pas les conseils d’un professionnel du droit ou de la comptabilité. Les lois fiscales sont sujettes à des changements fréquents.

Passionnée par la révolution crypto, Elena Ledger explore quotidiennement les profondeurs de la blockchain pour en extraire l'essentiel. De l'ascension des NFT aux enjeux de la cybersécurité, elle combine une plume vive à une analyse pointue des cours du marché. Journaliste Web3 dans l'âme, elle ne se contente pas de suivre l'actualité : elle la questionne. Suivez ses analyses pour comprendre comment le Bitcoin et l'Ethereum transforment notre rapport à la monnaie.